{kind=link}

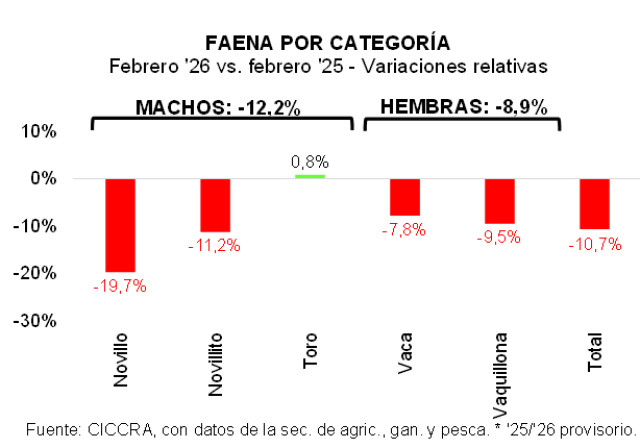

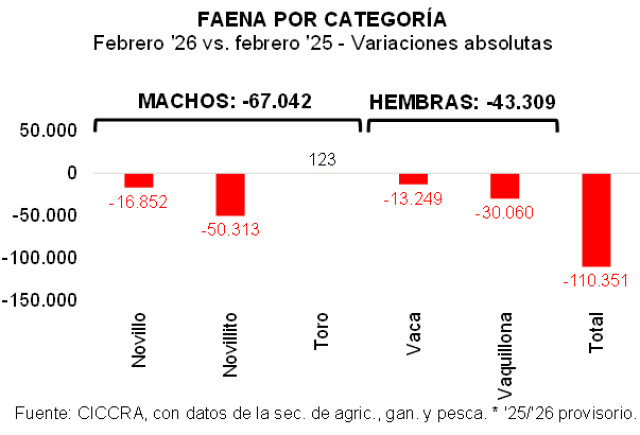

En febrero de 2026, y al igual que en enero, la industria frigorífica tuvo uno de los niveles de actividad más bajos de los últimos cuarenta y siete febreros, ocupando el puesto Nº 37. Un total de 337 establecimientos faenó 924,3 mil cabezas de hacienda vacuna, guarismo que resultó 1,5% mayor al de enero, corregido por el número de días laborables, pero que se mantuvo 10,7% por debajo del nivel de actividad registrado en febrero del año pasado (-110,35 mil cabezas).

Como lo venimos señalando desde hace más de un año, la sequía que se extendió entre 21/22 y 23/24, así como las inundaciones observadas en zonas relevantes durante 2024 y 2025, llevaron a vender animales de forma anticipada y a reducir el stock de madres, al tiempo que impactaron negativamente en los indicadores de eficiencia, todo lo cual se tradujo en menores zafras de terneros en las últimas campañas y, por lo tanto, en una menor oferta de hacienda para enviar a faena. Todo esto es lo que explicó por qué el precio relativo del animal en pie subió de forma tan significativa en el último año, alcanzando el nivel más alto de los últimos quince años (tal como lo analizamos en la sección Nº 4 de este Informe).

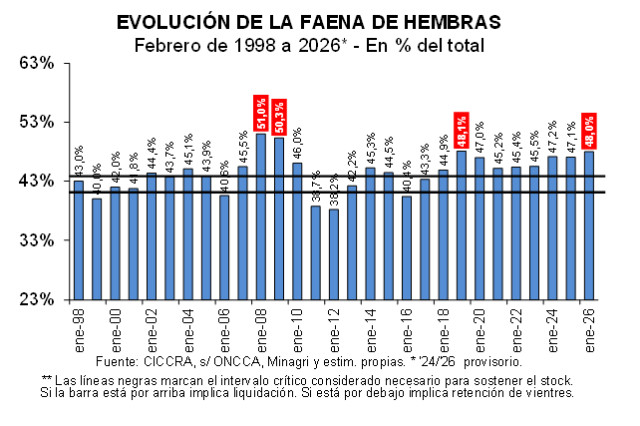

Asimismo, la faena de hembras descendió a menor velocidad que la faena de machos, elevándose la participación en la faena total hasta 48,0%, superando en 0,9 puntos porcentuales el ratio registrado doce meses atrás. Cabe destacar que sólo en los febreros de las fases contractivas del ciclo ganadero correspondientes a 2008-2009 (51,0% y 50,3%) y 2019 (48,1%), la importancia de las hembras fue mayor a la registrada en el último febrero.

En el primer bimestre de 2026 operaron 345 establecimientos según la estadística oficial, faenando un total de 1,943 millones de vacunos, es decir 11,1% menos que en el mismo bimestre de 2025 (-242,19 mil cabezas). Los frigoríficos que cuentan con habilitación del Senasa faenaron 1,526 millones de cabezas en dos meses, lo que representó 78,5% del total. En particular, los veinte establecimientos con más actividad faenaron poco más de un tercio de los animales. Y en el otro extremo hubo 138 establecimientos que faenaron menos de mil cabezas cada uno, concentrando apenas 3,0% de la faena total.

En el primer bimestre del año, la importancia de las hembras en la faena total fue de 47,7% (cuarto registro más elevado en las últimas décadas), sosteniéndose bien por encima del rango compatible con el mantenimiento del rodeo vacuno.

En enero-febrero de 2026 se produjeron 457 mil tn r/c/h de carne vacuna, es decir 9,1% menos que en enero-febrero de 2025. En términos absolutos, la producción experimentó una contracción de 45,5 mil tn r/c/h.

Del lado de la demanda, los envíos de carne vacuna al exterior habrían ascendido a 124 mil tn r/c/h en los primeros dos meses del año. En la comparación interanual se habría registrado un incremento de 6,6% (+7,7 mil tn r/c/h).

Y el consumo aparente de carne vacuna habría disminuido a un ritmo de 13,8% anual entre los períodos analizados (-53,2 mil tn r/c/h), totalizando 332,7 mil tn r/c/h en el primer bimestre del año. De esta forma, el promedio móvil de los últimos doce meses del consumo per cápita fue equivalente a 47,3 kilos/año y resultó 2,5% inferior al promedio de los doce meses finalizados en febrero de 2025 (-1,2 kg/hab/año).

En el comienzo de 2026 se certificaron ventas al exterior por el equivalente a 43,6 mil toneladas peso producto de carne vacuna (tn pp; no se consideran exportaciones de huesos con carne). En la comparación interanual se verificó una recuperación de 13,5% (+5.180 tn pp). Hubo menores embarques a China, que fueron más que compensados por mayores ventas a EE.UU., Israel, Alemania y Países Bajos.

Asimismo, el valor promedio de la tonelada peso producto de carne vacuna argentina se ubicó en 7.362 dólares, es decir 30,0% por encima del precio promedio correspondiente a enero de 2025 (+1,7 mil dólares por tn pp). Cabe destacar que esta suba fue generalizada a nivel de los principales destinos de exportación, siendo un factor explicativo relevante la depreciación que tuvo el dólar estadounidense a nivel internacional entre ambos eneros, si bien la intensidad no fue uniforme en los distintos mercados analizados. Medidos en dólares, los valores unitarios de los cortes vacunos subieron a mayor velocidad en Israel, los mercados europeos y China. En cambio, el valor promedio de la tonelada exportada a EE.UU. exhibió una suba menor, así como también ocurrió en el caso de los envíos a Brasil.

En consecuencia, los ingresos por exportaciones de carne vacuna crecieron 47,6% entre enero de 2025 y enero de 2026, hasta totalizar 321 millones de dólares (+103,5 millones de dólares). Del crecimiento de la facturación, 63,1% lo aportó la mejora del precio promedio de exportación y el restante 36,9% lo generó el incremento de la cantidad de exportada.

En febrero de 2026 el valor de la hacienda en pie registró un aumento de 8,5% mensual en el mercado de Cañuelas, manteniéndose el ritmo de incremento interanual en 72,7%. La suba mensual se explicó por una cuestión estacional y alcanzó a todas las categorías de animales, en particular a las más jóvenes/livianas. La suba interanual reflejó la continuidad del proceso de corrección (al alza) del precio relativo de la hacienda vacuna, explicado por la retracción de la oferta. Tal como lo señalamos más arriba, la cadena de valor de la carne vacuna se vio negativamente impactada por una sucesión de tres campañas con clima adverso, que provocó ventas anticipadas de animales y también reducción de rodeos de hembras, todo lo cual se tradujo en menores zafras de terneros. De esta forma, en el segundo mes del año el precio relativo del kilo vivo (con respecto al nivel general del índice de precios mayoristas) se mantuvo en el nivel más elevado de los últimos quince años. En tanto, el precio del kilo vivo en dólares registró una suba más importante, debido a que el alza del precio en pesos del animal en pie se combinó con una caída de la cotización en pesos del dólar estadounidense, tanto de la oficial como de la ‘libre’.

En línea con este proceso, carnes y derivados fue uno de los rubros que más aportó en las subas de 2,6% mensual del nivel general del IPC-GBA y de 3,1% del capítulo alimentos. En el caso de las carnes y derivados se observó una aceleración que llevó la variación mensual arriba de 7,0% mensual, y fue traccionada tanto por los cortes vacunos como por el pollo entero. Entre los cortes vacunos, paleta, cuadril y nalga fueron los que mayores alzas exhibieron: 8,1% y 8,0% en los últimos dos casos. Por su parte, la carne picada común tuvo un incremento de 7,1% mensual y el asado completó el cuadro con un aumento de 5,7%. El precio promedio del kilo de asado se ubicó en $ 16.852,4. Por su parte, el precio del pollo entero subió a mayor velocidad que el de la carne vacuna por segundo mes consecutivo, a un ritmo de 10,2% mensual ($ 4.489,0 por kilo). (Fuente CICCRA)